中國財稅浪子

不要談稅色變:企業報銷費用中的涉稅處

國稅發[1999]58號

二、關于個人取得公務交通、通訊補貼收入征稅問題

個人因公務用車和通訊制度改革而取得的公務用車、通訊補貼收人,扣除一定標準的公務費用后,按照“工資、薪金”所得項目計征個人所得稅。按月發放的,并入當月“工資、薪金”所得計征個人所得稅;不按月發放的,分解到所屬月份并與該月份“工資、薪金”所得合并后計征個人所得稅。

公務費用的扣除標準,由省級地方稅務局根據納稅人公務交通、通訊費用的實際發生情況調查測算,報經省級人民政府批準后確定,并報國家稅務總局備案。

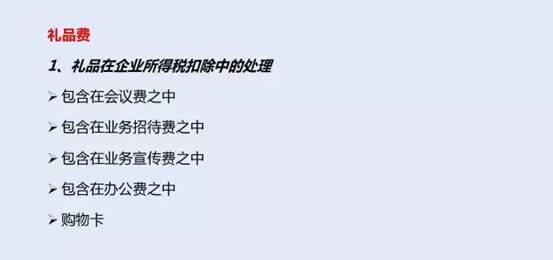

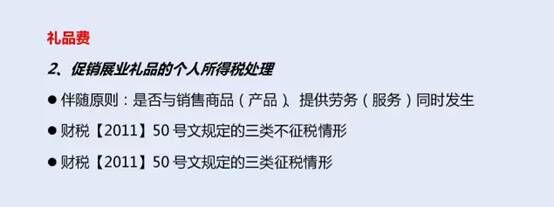

禮品費

企業報銷費用中的涉稅處理,稅務風險見諸細節

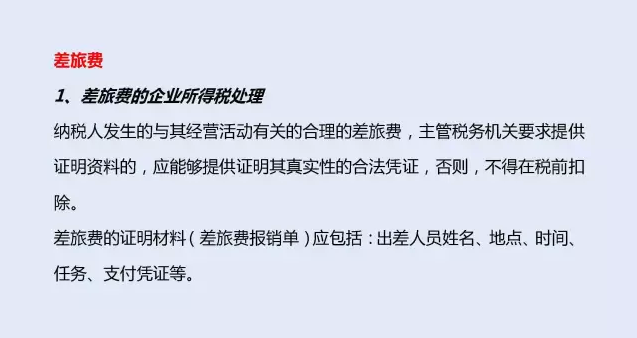

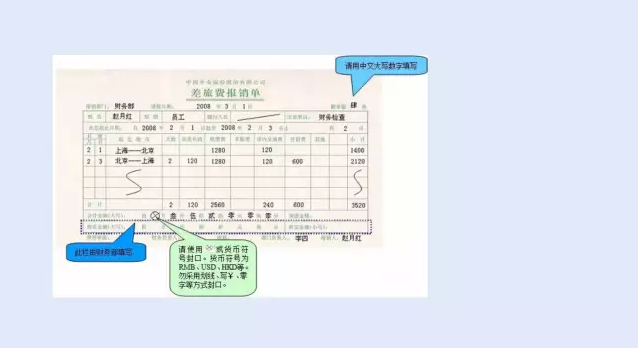

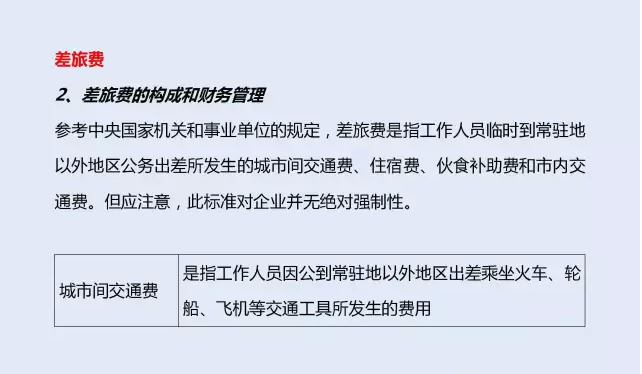

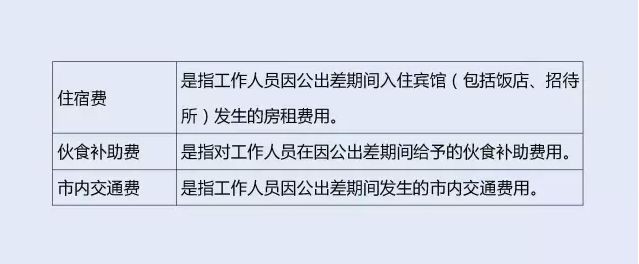

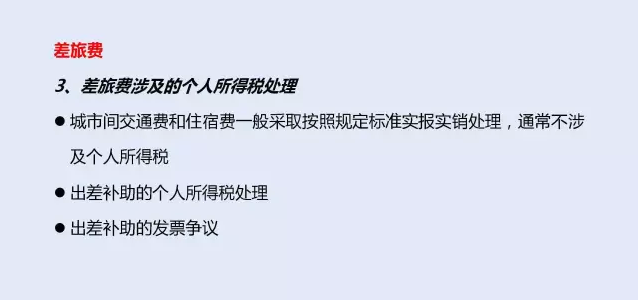

差旅費

國稅發[1994]89號《征收個人所得稅若干問題的規定》

二、關于工資、薪金所得的征稅問題

條例第八條第一款第一項對工資、薪金所得的具體內容和征稅范圍作了明確法規,應嚴格按照法規進行征稅。對于補貼、津貼等一些具體收入項目應否計入工資、薪金所得的征稅范圍問題,按下述情況掌握執行:

(一)條例第十三條法規,對按照國務院法規發給的政府特殊津貼和國務院法規免納個人所得稅的補貼、津貼,免予征收個人所得稅。其他各種補貼、津貼均應計入工資、薪金所得項目征稅。

(二)下列不屬于工資、薪金性質的補貼、津貼或者不屬于納稅人本人工資、薪金所得項目的收入,不征稅:

1.獨生子女補貼;

2.執行公務員工資制度未納入基本工資總額的補貼、津貼差額和家屬成員的副食品補貼;

3.托兒補助費;

4.差旅費津貼、誤餐補助。

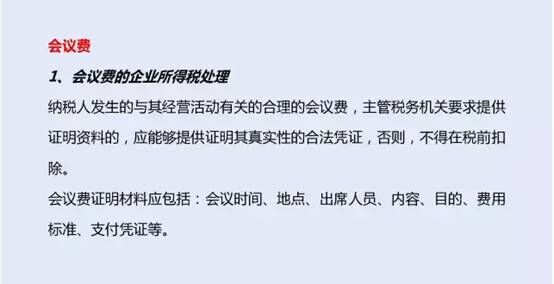

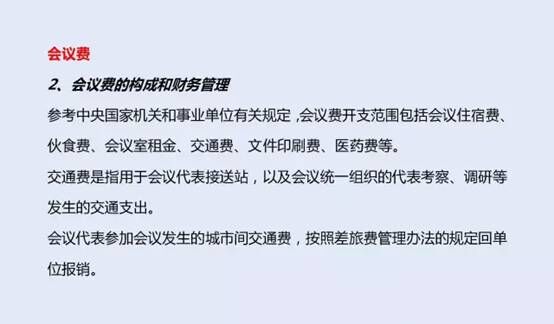

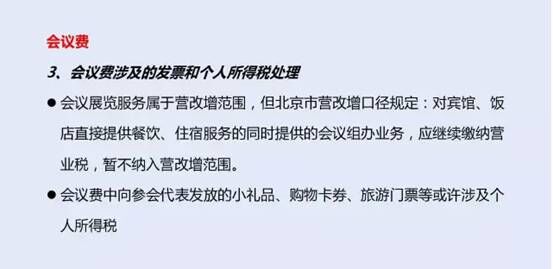

會議費

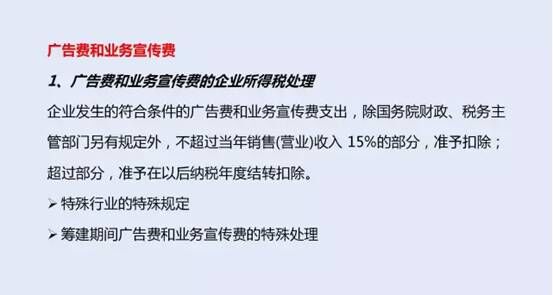

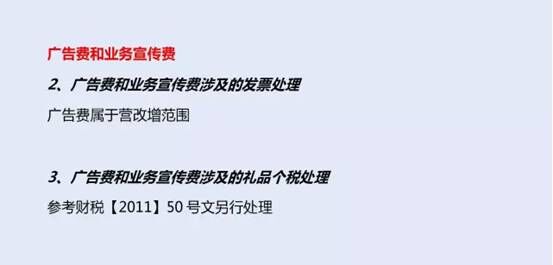

廣告費和業務宣傳費

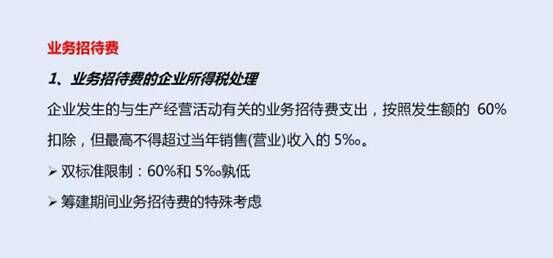

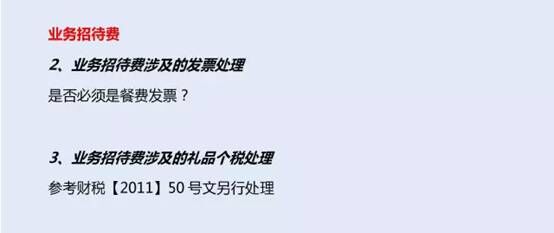

業務招待費

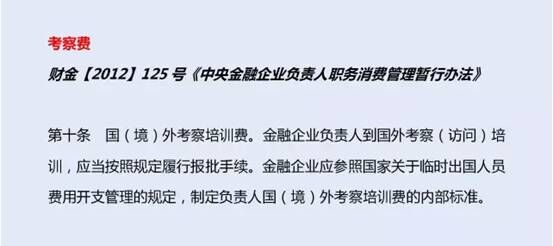

考察費

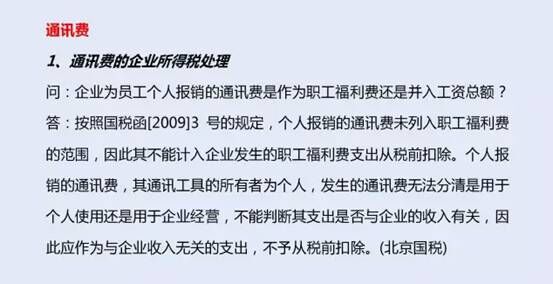

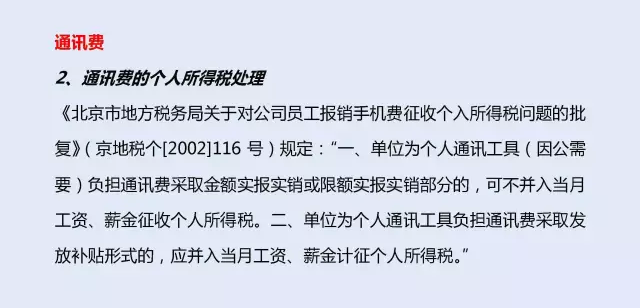

通訊費

國稅發[1999]58號

二、關于個人取得公務交通、通訊補貼收入征稅問題

個人因公務用車和通訊制度改革而取得的公務用車、通訊補貼收人,扣除一定標準的公務費用后,按照“工資、薪金”所得項目計征個人所得稅。按月發放的,并入當月“工資、薪金”所得計征個人所得稅;不按月發放的,分解到所屬月份并與該月份“工資、薪金”所得合并后計征個人所得稅。

公務費用的扣除標準,由省級地方稅務局根據納稅人公務交通、通訊費用的實際發生情況調查測算,報經省級人民政府批準后確定,并報國家稅務總局備案。

禮品費

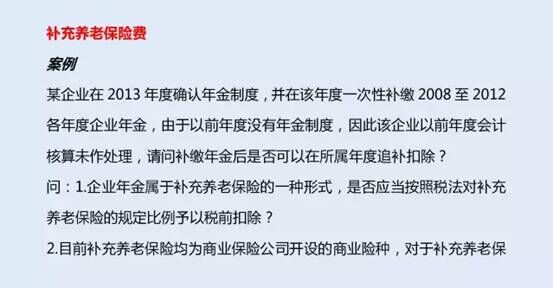

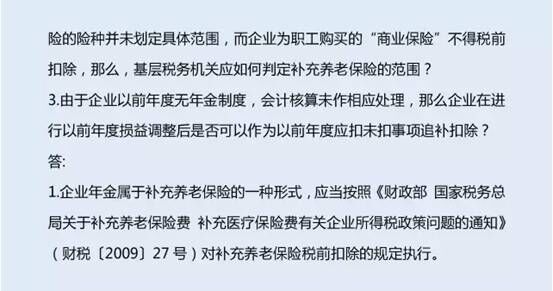

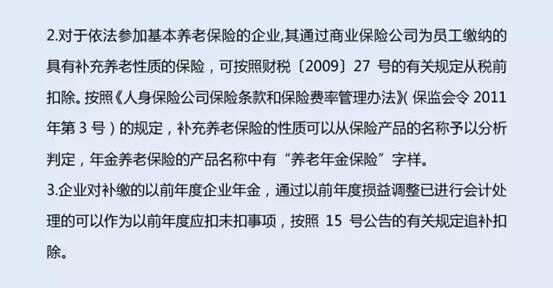

補充養老保險